Inflace a úrokové sazby

Inflace v ČR za prosinec klesla. Dokonce klesly i ceny proti listopadu, a to o 0,4 %. Pro českou inflaci ale bude důležitá inflace za leden 2024, která bude známá za pár dní. Zde by se mělo potvrdit, že je inflace na ústupu. To očekává i ČNB, a proto už v prosinci snížila úrokové sazby.

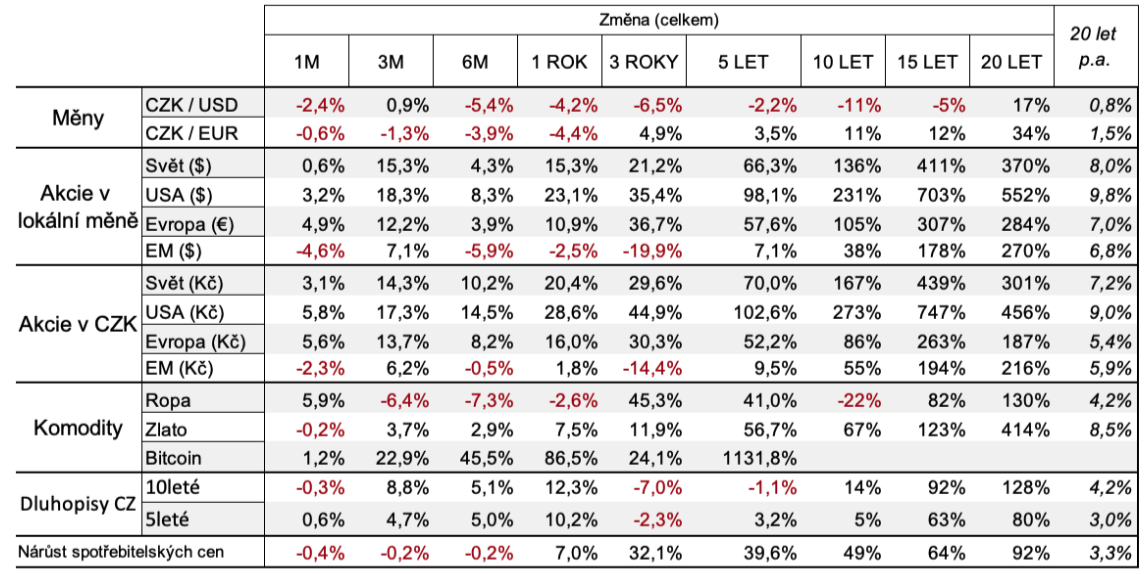

Na pokles úrokových sazeb reagovala česká koruna, která oslabila – zejména proti dolaru o 2,4 %.

Akciové trhy

Světovým a americkým akciovým trhům se dařilo. Americká ekonomika rostla více, než se očekávalo. To byla pro akciové trhy dobrá zpráva. FED zatím ponechává sazby na současné vysoké úrovni a čeká, až se inflace v USA bude blížit 2 %. Aktuálně jsme na hladině tzv. „All Time High“, což označuje nejvyšší cenu nebo hodnotu, jaké dané aktivum dosáhlo ve své historii. Tedy, taky můžeme říct, že téměř každý investor by měl být v zisku.

Finanční tabulka pravdy

O DIPu se mluví všude

Neuteče den, kdybychom v médiích nenarazili na článek o DIPu (Dlouhodobém Investičním Produktu) – koneckonců i na našem blogu již jeden článek visí. DIP stojí na dlouhodobých pravidelných investicích. V poslední době akciové trhy rostly, a tak jsou i pravidelné investice do akciových investic v zisku.

Pozor: záleží to na konkrétním produktu a jeho poplatcích. Jsou akciové produkty, u kterých pravidelná investice není v zisku. Většina ale ano.

Proto si pojďme připomenout, jak funguje pravidelná investice a podívat se, jak by vypadala pravidelná investice do akciových trhů v minulosti.

Při krátkodobé investici (1-3 roky) byl zisk z pravidelné investice nezajímavý. Nepomohl nijak zvlášť zbohatnout. Při investici na 10 let už byly kapitálové zisky větší než polovina vlastních vkladů. Při pravidelné investici 5 000 Kč měsíčně jsme celkově vložili 600 000 Kč, kapitálový zisk byl 374 000 Kč. Při investici na 15 nebo 20 let kapitálové zisky dokonce převyšují vlastní vklady.

Pravidelná investice 5 000 Kč měsíčně (nominální)

| Doba pravidelné investice | |||||||

| 1 rok | 2 roky | 3 roky | 5 let | 10 let | 15 let | 20 let | |

| Objem vlastních vkladů |

60 000 Kč |

120 000 Kč | 180 000 Kč | 300 000 Kč | 600 000 Kč | 900 000 Kč | 1 200 000 Kč |

| Konečná hodnota majetku |

67 877 Kč |

138 243 Kč | 206 539 Kč | 384 077 Kč | 974 884 Kč | 2 141 788 Kč |

3 299 867 Kč |

| Kapitálový zisk |

7 877 Kč |

18 243 Kč | 26 539 Kč | 84 007 Kč | 374 884 Kč | 1 241 788 Kč |

2 099 867 Kč |

| Zisk jako % z vkladů | 13 % | 15 % | 15 % | 28 % | 62 % | 138 % |

175 % |

| Počet vkladů zdarma |

2 |

4 | 5 | 17 | 75 | 248 | 420 |

| Vklady jako % z výsledné částky |

88 % |

87 % | 87 % | 78 % | 62 % | 42 % |

36 % |

| Zisk jako % z výsledné částky | 12 % | 13 % | 13 % | 22 % | 38 % | 58 % |

64 % |

Při uzavírání DIPu není nejdůležitější jeho daňová úspora, ale vlastnosti této pravidelné investice a výběr vhodného produktu.

Správně nastavený DIP může významně pomoci při budování majetku na Vaši rentu a finanční nezávislost. Obraťte se na svého poradce, aby Vám poradil s optimálním nastavením DIPu.

Pro naše klienty stále máme k dispozici geniální PDF přehled nejdůležitějších 100 grafů, co byste mohli potřebovat.

Napište si o ně! 🙂

Hezký den, Kuba

Zdroj:

Novinky KFP,

aktuality z ekonomik,

– pro klienty – zpracoval Ing. Jakub Kratochvíla, EFA

Tento materiál není určen k poskytování osobního investičního poradenství, neobsahuje analýzu investičních příležitostí ani investiční doporučení k nákupu nebo prodeji jakýchkoli investičních nástrojů a nejedná se o veřejnou nabídku. Pokud máte zájem o určitý investiční nástroj, poraďte se s vaším finančním poradcem.