Co se v článku dozvíte?

- Proč bychom se měli zajímat – 5+1 důvodů, proč se nespoléhat na stát

- Průběžný důchodový systém (Pay As You Go)

- Nezastavitelný demografický vývoj

- Schodek důchodového systému lepený rozpočtem (už dnes)

- Politické riziko a svoboda vlastního majetku

- Neumíme (nechceme) dlouhodobě finančně plánovat

- Jsme milionáři, vlastníme majetek v podobě drahé nemovitosti (někdy i dvě)

- Jaké máme možnosti, co bychom měli dělat? jak nás podporuje stát?

- Investiční a kapitálové životní pojištění

- Penzijní připojištění AKA transformované fondy

- DPSko – Doplňkové penzijní spoření a předdůchod

- …a DIP

- indexové investování (DIP) vs. nejúspěšnější penzíjko (DPS) vs. transformovaný fond (PP)

- A to nejdůležitější a nejsmysluplnější – Dlouhodobý Investiční Produkt (DIP)

- Daňové zvýhodnění, státní (ne)podpora,

- Do čeho můžeme investovat – potenciál vyššího zhodnocení, ale i vyššího rizika

- Flexibilita a poplatková struktura,

- Řešit po vlastní ose nebo s poradcem/bankéřem

- Pokud je čas, používejme akcie a to klidně bez DIPu

- Příspěvky zaměstnavatele se vyplatí

- Co bych dělal já a postup krok za krok, co dělat, abych „to měl vyřešený“.

Úvod

Peníze jsou nedílnou součástí našeho života, někdo s nimi pracuje lépe, někdo hůře. Vše je ale zdánlivě v pořádku, dokud na účet přitékají, dokud jsem ekonomicky aktivní. Jak to ale bude vypadat se zubem času a s rostoucím věkem až začnu ztrácet elán a energii měnit svůj čas za peníze (pracovat). Kde je v ten moment budu brát? Kdo se o mě postará? Stát „jako tomu bývalo dříve“? Nemyslím si.

Proč bychom se měli zajímat – 5+1 důvodů, proč se nespoléhat na stát

Průběžný důchodový systém (Pay As You Go)

Aktuální mám v v ČR tzv. průběžný důchodový systém, který vychází z modelu zavedeného už v 19. století Ottem von Bismarckem v Německu. Čelí několika významným problémům, které ohrožují jeho dlouhodobou udržitelnost. Průběžný systém znamená, že aktuálně ekonomicky aktivní lidé (vnukové a vnučky) skrze pojistné na důchodové pojištění a vyplácí důchod příjemcům (babičkám a dědečkům).

Důležitém aspektem problému Bismarckova průběžného systému také je, že dříve se lidé nedožívali věku jako se dožívají dnes a dožívat se v budoucnu budou. Trávíme v důchodu více času a tím i vyčerpáme více peněz. Rýpalové často poukazují i na zajímavý fakt, že když na konci 19. století v Německu bylo zavedeno první důchodové pojištění, stanovilo penzijní věk na 70 let. Nicméně průměrná délka života byla 55 let, což znamenalo, že většina pracujících se svého důchodu nikdy nedočkala. Geniální.

Nezastavitelný demografický vývoj

Hlavním problémem průběžného důchodového systému je demografický vývoj. Tento systém je založen na tom, že pracující populace financuje důchody současných důchodců. Vzhledem k poklesu porodnosti a zvyšování průměrné délky života se snižuje poměr pracujících lidí na jednoho důchodce. Aktuálně připadají v ČR na jednoho důchodce přibližně 2 pracující, ale očekává se, že tento poměr klesne na 1 pracujícího na důchodce do roku 2050.

Schodek důchodového systému lepený rozpočtem (už dnes)

V roce 2023 činí výdaje na důchody v ČR 671,7 miliardy korun, což je značný nárůst oproti předchozím letům, způsobený inflací a valorizacemi penzí. Průměrný důchod je cca necelých 20 000 Kč. Příjmy důchodového systému pocházejí z pojistného na důchodové pojištění, ale tyto příjmy nedostačují k pokrytí výdajů, což vede k zápornému rozdílu mezi příjmy a výdaji, v roce 2022 přes -20 miliard korun a v roce 2023 se odhaduje schodek přes 60 mld. korun.

https://data.cssz.cz/web/otevrena-data/graf-prijmy-a-vydaje-duchodoveho-pojisteni

Politické riziko a svoboda vlastního majetku

Nespoléhejme se jen na někoho jiného (třeba na stát) a postarejme se o sebe zejména sami. Tím, že spolehneme jen na to, že nám přinese budoucí prosperitu státní aparát se vkládáme do nejistých rukou budoucnosti. Měnící se vlády a jejich ekonomické a politické cíle se mohou měnit a mění se. Zdárným příkladem v rámci pokusů o reformu bylo založení II. důchodového pilíře, následně změna vládnoucích představitelů a zrušení II. pilíře (i díky jeho velké kritice a nedokonalostem). Na toto se chceme spoléhat?

Neumíme (nechceme) dlouhodobě finančně plánovat

Žijeme v kapitalismu, kde jsou produkční prostředky soukromě vlastněny a provozovány pro zisk. Očekáváme také vyšší míru svobody a volnosti v rozhodování. Rozhodnutí se o sebe (v budoucnu) postarat musí být naše rozhodnutí. Dříve nás to nikdo neučil. Nepotřebovali jsme to nebo jsme na to alibisticky kašlali. Dnes musíme s majetkem v čase pracovat. Mít plán.

Jsme milionáři, vlastníme majetek v podobě drahé nemovitosti (někdy i dvě)

Máme se dobře. Většina obyvatel má vlastní nemovitosti, jsou milionáři. „Zbohatli“ tím, že zdědili nebo si koupili (na hypotéku) nemovitosti. V ČR jsme naučení na to, že žít ve vlastním je základní kámen spokojeného života hned po zasazení stromu a zplození syna. Vlastnění nemovitosti bývá přirovnáno k 4. důchodovému pilíři a klidně tomu tak může být. Musíme si ale uvědomit podstatnou věc. Pokud jsme v důchodu a bydlíme v domě nebo v bytě s prázdnými ložnicemi, kde nadáváme na to, jak jsou drahé energie a jak v těch prázdných místnostech musím topit, aby mi neplesnivěly, tak slyšíme, že tu je něco špatně. V takovém to předimenzovaném bydlení je uloženo dostatek peněz na to, aby se vlastník mohl přestěhovat do menšího a leckdy za mnohamilionový „zbytek“ si mohl užívat důstojného staří.

Jaké máme možnosti, co bychom měli dělat? jak nás podporuje stát?

Mohu nedělat nic a čekat, jak to bude vypadat, jak to všechno dopadne

Mohu si spočítat potenciální výši starobního důchodu a možné datum odchodu do důchodu. Dnes je takový důchod v průměru 20 000 Kč. A není to málo Antone Pavloviči? A propast se bude prohlubovat.

Investiční (kapitálové) životní pojištění – trocha historie

Investovat přes pojišťovnu není ve valné většině případů vhodná varianta, ba naopak jedna z těch nejdražších, kterou si můžete zažít. Nákladovost pojišťoven, složitost produktových nástrojů nebo hladová cesta fondu fondů je něco, proč bychom se investování přes „pojistky“ měli vyhnout. Z určitého úhlu pohledu smysl dávat mohou. Např. z hlediska úpisu pojistného na smrt na daních nebo v případě, že zkostnatělý zaměstnavatel, který uvízl v minulosti je ochotný přispívat zaměstnancům na důchod pouze přes životní pojišťovnu. Řekněte mi, že jsou i jiné možnosti – pokud pro vás chce to nejlepší

Penzijní spoření s podporou státu – penzíjko

Stát podporuje odkládání na penzi v rámci tzv. III. pilíře důchodového systému. Ten je založen na principu dobrovolnosti. Mohu si přes něj „spořit“ a stát mě motivuje různými příspěvky a daňovými úlevami.

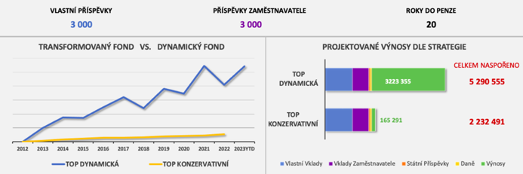

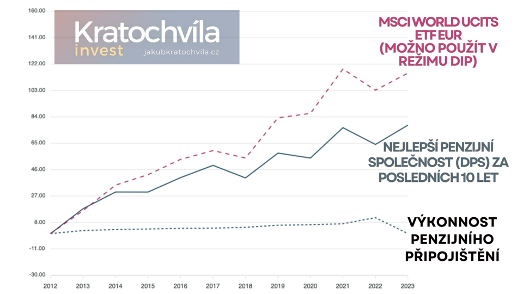

Do konce roku 2012 známe tento nástroj jako penzijní připojištění (PP), kde prostředky z tohoto nástroje jsou aktuálně převedeny v tzv. transformovaném fondu (a již do něj nelze vstoupit), kde tyto peníze chátrají a ztrácí svou hodnotu. Ačkoli v tomto systému máte garantováno „nezáporné zhodnocení“, tedy nemohu jít do mínusu, mám také garantováno, že v inflačním prostředí přicházím o tučný balík kupní síly těchto peněz. Dlouhodobé zhodnocení prostředků je okolo 1 % p. a. (inflace v dlouhém průměru v ČR je přes 3,5 %) a je celkem jedno u jaké penzijní společnosti máte účet založený.

V současné době je přístup možný jen do systému doplňkového penzijního připojištění (DPS), známého také jako účastnické fondy. Účastníci těchto fondů mají možnost zvolit si, jak budou investovat své peníze, s možnostmi jako jsou konzervativní, vyvážené nebo dynamické investiční strategie. Tyto strategie určují, jak budou prostředky v těchto fondech rozděleny. Hodnota fondů se skládá z různých aktiv, jako jsou akcie, firemní dluhopisy a jiné cenné papíry, jejichž poměr se liší v závislosti na typu fondu.

Současný maximální státní příspěvek na penzíjko je 230 Kč měsíčně, který lze získat při vkladu 1 000 Kč. S novými pravidly, platnými od roku 1.7. 2024, se maximální příspěvek zvýší na 340 Kč při vkladu 1 700 Kč a více. V současné době lze z daní odečíst vklady do penzijního spoření až do výše 24 000 Kč ročně, ale pouze část nad limit pro získání maximálního státního příspěvku. Od roku 2024, s navýšením maximálního příspěvku a vkladu nutného pro jeho získání, se daňová úleva posune na vklady od 1 700 Kč měsíčně a maximální odpočet se zvýší na 48 000 Kč. Pro maximalizaci daňové úlevy by bylo vhodné vkládat 5 700 Kč měsíčně.

Zdroj: trefdata.cz

Aktuálně je v penzijním připojištění okolo 2,5 mil. účastníků a v DPS přes 1,8 mil. účastníků.

Utíkejte se podívat do šuplíku, co za typ penzíjka máte. A pokud máte do důchodu více let, než napočítáte na jedné ruce, tak s tím něco urychleně dělejte. (převeďte si to do DPS)

DPSko má jednu zajímavou výhodu a tou je předdůchod.

Ten umožňuje odejít do důchodu až 5 let před oficiálním věkem pro státní důchod (minimálně 2 roky), aniž by to mělo trvalý negativní dopad na výši státního důchodu. Doba pobírání předdůchodu se považuje za dobu vyloučenou, a tudíž nesnižuje osobní vyměřovací základ, z něhož se státní důchod počítá. Důchodci v předdůchodu dostávají pravidelné platby z nasbíraných prostředků v DPS, přičemž stát hradí jejich zdravotní pojištění a jsou osvobozeni od placení sociálního pojištění. Současně v tomto režimu mohu případně neomezeně pracovat,

Kolik si naspořit na předdůchod? Měsíční penze, vyplácená v režimu předdůchodu, je definována jako 30 % průměrné hrubé mzdy. Celková požadovaná naspořená částka se pak odvíjí od počtu let, po které bude předdůchod pobírán. Pokud nemá účastník dostatečnou částku naspořenou, lze na účet smlouvy DPS provést jednorázový vklad.

Neplést s předčasným důchodem!

Ten znamená odchod do důchodu před dosažením stanoveného věku pro státní důchod (bez splnění podmínek pro předdůchod). Jednou přiznaný předčasný důchod je nezvratný a každý rok, o který je důchod předčasný, trvale krátí výši standardního starobního důchodu. Ten mohu čerpat 3 roky před důchodovým věkem, musím na něj ze zákona nárok a pracovat mohu jen velmi omezeně.

MSCI World UCITS ETF je burzovně obchodovaný fond (ETF), který replikuje výkon globálního akciového indexu MSCI World. Tento index zahrnuje velké a středně velké společnosti z 23 rozvinutých zemí světa, poskytující širokou diverzifikaci napříč různými průmyslovými odvětvími. Fond je řízen dle pravidel UCITS, což je evropská regulace zajišťující vysoký standard ochrany investorů a transparentnost produktu.

A to nejdůležitější a nejsmysluplnější – Dlouhodobý Investiční Produkt (DIP)

Legislativním procesem prošel v platnost od 1.1. 2024 státem podporovaný nástroj, resp. „registrovaná investice zapsaná pod ČNB“, že splňuje daný režim. Je to obyčejná investování, ale zařazené do určité agendy. V praxi to bude vypadat tak, že poskytovatelé investic do své nabídky zařadí další variantu investování, kterou přizpůsobí podmínkám DIP (například zajistí přehledy vkladů pro daňové odpočty, hlídání doby spoření, přijetí příspěvků od zaměstnavatelů atp.).

Nový finanční nástroj v průběhu legislativního procesu několikrát prošel změnou názvu. Ve starších návrzích se objevoval například účet dlouhodobých investic nebo investiční penzijní účet, ale jde stále o stejný produkt ento zákon čerpal inspiraci ze zahraničních modelů, jako jsou Individual Savings Account (ISA) ve Velké Británii nebo v USA Individual Retirement Account (IRA) ve spojení s 401(k) penzijním plánem (příspěvek zaměstnavatele). Je součást III. Pilíře důchodového systému ČR.

Pravidlo 120/60

Můžete vypovědět DIP po 120 měsících trvání a nejdříve ve věku 60 let. Porušení těchto podmínek vede k nutnosti doplatit daň za až 10 let zpětně. Tento limit platí od roku 2024 také pro penzijní spoření.

Daňové zvýhodnění

Jak zaměstnanci, tak OSVČ mají možnost odečítat své vklady na DIP ze základu daně až do výše 48 000 Kč ročně. Při měsíční investici 4 000 Kč lze ušetřit na dani až 7 200 Kč ročně. Tento limit se vztahuje na všechny tři produkty zabezpečení na stáří (investiční životní pojištění, penzijní spoření a DIP), ale na rozdíl od penzijního spoření lze u DIP uplatnit v daňovém přiznání celý vklad, nikoli jen převyšující část. Na každou korunu, kterou do dipu dám dostanu daňovou úlevu.

U DIPu nebude státní podpora. Vadí to?

Nehoří. Jednou pro vždy, nehoří. Tím, že si mohu zvolit nástroj dle vlastního uvážení a nebudu zavřený do systému penzijního spoření s omezenějšími strategiemi a možnosti a relativně vysokou nákladovostí, tak to, že nedostanu ročně 4 080 Kč mi nemusí vadit. To ten efekt zvláště v delším horizontu přebije. Z DPS nepřevedete peníze do DIPU.

V režimu DIP můžete investovat do velké spousty nástrojů:

a) Peněžní prostředky (tedy hotovost)

b) Investiční cenné papíry a nástroje peněžního trhu (například akcie, ETF a další cenné papíry dostupné na burze)

c) Dluhopisy vydané členskými státy EU, jejich centrálními bankami nebo komerčními bankami se sídlem v EU

d) Cenné papíry kolektivního investování (například podílové fondy)

e) Deriváty, které nejsou investičním cenným papírem a které jsou sjednány výhradně za účelem zajištění majetku vedeného na investičním penzijním účtu, je-li hodnotou, ke které se vztahuje hodnota tohoto nástroje, úroková míra, měnový kurz nebo měna.

Do DIP se tak nedostanou například nedostatečně regulované korporátní dluhopisy nebo kryptoměny a další alternativní investice.

Potenciál vyššího zhodnocení, ale také riziko ztráty.

Investoři si nástroj, který si zvolí budou vybírat sami, a proto je dle mého o dost důležitější DIP konzultovat s bankéřem na poradcem. Musíme se uvědomit brutální marketingovou masáž, které se na nás v budoucích týdnech a měsících spustí. Musíme si dát všech 5 dohromady, abych „z toho vytěžili“ co nejvíce, resp. to co nám zapadá do investičního plánu.

Flexibilita

To, co vidím jako velkou přidanou hodnotu z mého poradenského pohledu je rozhodně flexibilita a možnost převést v případě potřeby do jiné investice splňující také režim DIP. Takové potřeba může být např. nalezení poplatkově efektivnějšího řešení nebo v případě přibližování se staří tzv. alokační brzda, tedy snižování kolísavosti, ale také výnosnost dané strategie, pro dosažení co nejlepšího výsledku bezpečně.

Poplatková struktura

Jsou zcela v režii společnosti, u které si investice v režimu DIP zřizuji. Mohu investovat řekněme od 0,2 % celkové nákladovosti investice, pokud bych si sám podle vlastního uvážení nakupoval třeba pasivní ETF fondy, které kopírují nějaký světový index. Poplatky a náklady jsou důležitým faktorem u investování, protože mi ubírají to, co je v čase nejdůležitější, a to je efekt složeného úročení. A také bacha na vstupní poplatky. U penzíjka jsou poplatky (provize) zastropované. V DIPu Vám finanční poradce nebo bankéř může teoreticky napálit vstupní poplatek i v jednotkách desetitisíců.

S poradcem/bankéřem nebo sám

Na druhou stranu musíme přemýšlet nad tím, jestli chci investovat a rozhodovat se sám, jestli na to mám čas nebo chci využít služeb bankéře nebo poradce. Je změřeno, že přidaná hodnota dobrého poradce je v dodatečných výnosech pro klienta je cca 3-3,5 % p. a (ročně), a to hlavně díky řízení emocí klienta, rebalancování a realokování portfolia, nastavení správného výběru renty a průběžné práce s výběry nebo také výběr vhodných nízkonákladových nástrojů.

DIP, bez DIPu, to je jedno. Pokud je čas, tak hlavně do akcii a bezpečně!

Státní podpora a daňové úlevy váš důchod nespasí, nejdůležitější je výnos v dlouhodobém horizontu, který doručí největší práci. Oproti síle výnosů a složeného úročení je příspěvek nebo daňová sleva ve výši pár stovek jako kapka v moři. To, co je na dlouhý horizont velmi užitečným pomocníkem jsou akcie. Akcie jako jediné aktivum v dlouhém horizontu překonávají inflaci. DIP navíc nabídne mnohem větší svobodu při výběru, jak chcete své peníze na důchod zhodnocovat.

Příspěvky zaměstnavatele do výše 50 000 Kč / ročně se vyplatí

Další výhodou je, že tento odpočet si může uplatnit zaměstnavatel a to částkou do výše 50 000 Kč / ročně na jednoho zaměstnance.

Vyplatí se to zaměstnavateli i zaměstnanci? To si pište, že ano. Pojďme si to spočítat na příkladu:

- Pokud Vám zaměstnavatel přidá 50 000 Kč do hrubé mzdy

- Celkem zaplatí náklad 66 900 Kč (vč. sociálního a zdravotního)

- Vy dostanete v čistém na účet výplatu 36 700 Kč

- Pokud Vám zaměstnavatel dá do penzíjka 50 000 Kč

- Celkem zaplatí náklad 50 000 Kč

- Vy dostanete v čistém na účet výplatu 50 000 Kč

- CELKOVÁ ROČNÍ ÚSPORA ZAMĚTNAVATEL + ZAMĚSTNANEC = 30 000 Kč (které nezaplatíte státu)

Pokud ještě příspěvek do DIPu (nebo penzíjka) nedostáváte, urychleně to „prodejte“ svému zaměstnavateli. Každý měsíc se počítá! Pokud byste chtěli pomoci. Máme na to pro právnické osoby nastavený proces, jak s tím začít. Pomůžu vám s tím.

Co bych dělal na vaší židli já a co „je nejlepší řešení?“

Já osobně režimu DIP využívat budu. Mně osobně zapadá do portfolia jako peníze, které mohou dlouhodobě pracovat v akciích (ETF fondech kopírujících akciové indexy) a budu tuto variantu používat jako doplněk mého portfolia. Jsem naprosto v pohodě s tím, že peníze, které zainvestuji v tomto režimu následujících 30 let „neuvidím“ / nevyberu. Vychází mi to z cílů v finančně-investičního plánu. To je dokument, který mi odpovídá na otázky, jak s financemi v čase nakládat.

Jaké jsou akční kroky, abych se na nový DIP připravil a jak říká klasik: „měl to vyřešený“?

- Bez plánu ani ránu – musím si vydefinovat, jaké mám priority, cíle a rozpočet (příjmy a výdaje)

- Musím si spočítat, kolik vlastně na budoucí penzi / rentu potřebuji peněz? A kdy ji chci začít čerpat?

- Z toho si spočítat, kolik bych měl již dnes měsíčně odkládat,

- Díky časovému (investičnímu) horizontu vím, do jakých druhů aktiv investovat jestli do?

- akcií,

- dluhopisů

- nebo do peněžního trhu

- případně podle jaké strategie

- Udělám si průzkum, kdo investice v režimu DIP nabízí a nenechám se marketingově zlákat:

- První nabídkou

- Lákavými bonusy

- Vlastní bankou

- Poradcem

- Aplikací a jednoduchostí

-

- Zjistím si poplatky a celkovou nákladovost a srovnám to s konkurencí a hodnotou, co mi to má přinést,

- Zjistím si strategii, kam, kde a do čeho daný fond investuje a ověřím všechna rizika

- Pokud si jsem si splnil všechny předchozí body a dává mi to smysl:

- Začínám investovat.

Pokud na to nechcete být sami a chcete vyzkoušet, jak nad tím přemýšlím a jak se starám o klienty já domluvte si se mnou nezávaznou schůzku. Budu se těšit!

Zdroje:

https://odok.cz/portal/veklep/material/KORNCHKHXA62/

https://www.apscr.cz/ctvrtletni-vysledky-2022/

https://www.kbps.cz/aktualni-tema

https://app.trefdata.cz/kalkulacky/